Во малопродажбата профитот не се губи одеднаш. Тој најчесто „исчезнува“ тивко – преку мали, повторливи пропусти во процесите, контролата и информациите.

Скриените загуби не се секогаш драматични, но на месечно и годишно ниво можат сериозно да влијаат врз резултатите. Добрата вест е дека најголемиот дел од нив се предвидливи – и може да се спречат.

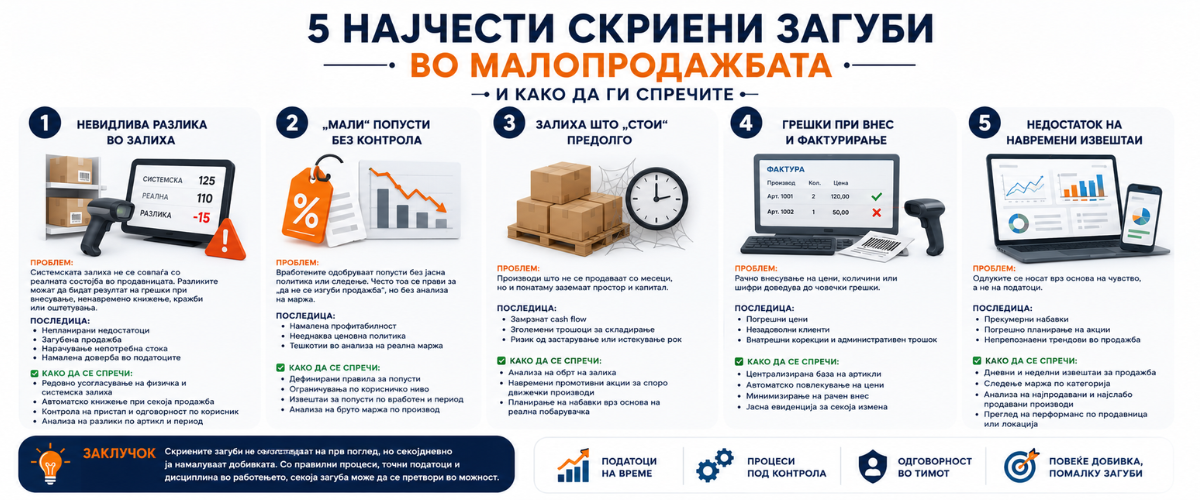

Еве ги петте најчести:

1. Невидлива разлика во залиха

Проблемот:

Системската залиха не се совпаѓа со реалната состојба во продавницата. Разликите можат да бидат резултат на грешки при внесување, ненавремено книжење, кражби или оштетувања.

Последица:

• Непланирани недостатоци;

• Загубена продажба;

• Нарачување непотребна стока;

• Намалена доверба во податоците.

Како да се спречи:

• Редовно усогласување на физичка и системска залиха;

• Автоматско книжење при секоја продажба;

• Контрола на пристап и одговорност по корисник;

• Анализа на разлики по артикл и период.

Кога системот овозможува следење во реално време, залихата станува управувана категорија, а не претпоставка.

2. „Мали“ попусти без контрола

Проблемот:

Вработените одобруваат попусти без јасна политика или следење. Често тоа се прави за „да не се изгуби продажба“, но без анализа на маржа.

Последица:

• Намалена профитабилност;

• Нееднаква ценовна политика;

• Тешкотии во анализа на реална маржа.

Како да се спречи:

• Дефинирани правила за попусти;

• Ограничувања по корисничко ниво;

• Извештаи за попусти по вработен и период;

• Анализа на бруто маржа по производ;

Контролата не значи рестрикција, туку транспарентност.

3. Залиха што „стои“ предолго

Проблемот:

Производи што не се продаваат со месеци, но и понатаму заземаат простор и капитал.

Последица:

• Замрзнат cash flow;

• Зголемени трошоци за складирање;

• Ризик од застарување или истекување рок;

Како да се спречи:

• Анализа на обрт на залиха;

• Навремени промотивни акции за споро движечки производи;

• Планирање на набавки врз основа на реална побарувачка.

Податокот за обрт не е само статистика, тој е сигнал за одлука.

4. Грешки при внес и фактурирање

Проблемот:

Рачно внесување на цени, количини или шифри доведува до човечки грешки.

Последица:

• Погрешни цени;

• Незадоволни клиенти;

• Внатрешни корекции и административен трошок;

Како да се спречи:

• Централизирана база на артикли;

• Автоматско повлекување на цени;

• Минимизирање на рачен внес;

• Јасна евиденција за секоја измена.

Колку помалку рачни чекори, толку помалку простор за грешка.

5. Недостаток на навремени извештаи

Проблемот:

Одлуките се носат врз основа на чувство, а не на податоци.

Последица:

• Прекумерни набавки;

• Погрешно планирање на акции;

• Непрепознаени трендови во продажба.

Како да се спречи:

• Дневни и неделни извештаи за продажба;

• Следење маржа по категорија;

• Анализа на најпродавани и најслабо продавани производи;

• Преглед на перформанс по продавница или локација.

Навремената информација ја намалува потребата од решавање на проблеми.

Заклучок

Во малопродажбата, загубите ретко доаѓаат од една голема грешка. Тие се резултат на мали системски слабости што се повторуваат секој ден.

Кога процесите се структуриранo поставени, податоците се точни и извештаите се достапни во реално време, скриените загуби стануваат видливи, а она што е видливо може да се управува.

Контролата не значи недоверба. Таа значи зрелост во управувањето.

А во малопродажбата, зрелото управување е директно поврзано со стабилен профит.